Opinie

If you can’t stand the heat, get out of the kitchen! | April 2026

In 2015 werd de documentaire ‘Noma: My Perfect Storm’ uitgebracht. Daarin probeert chef-kok René Redzepi restaurant Noma naar de top te brengen. Hij legt zichzelf en zijn personeel enorme druk op om perfectie te bereiken: een geniale, maar veeleisende chef. We leerden uit het nieuws dat er bij Noma cultuurtrajecten zijn geweest: het moest anders. Redzepi heeft echter na ophef om zijn persoonlijke leiderschapsstijl afscheid genomen van Noma. Hij zou ‘grensoverschrijdend gedrag’ vertonen.

Unravelling doet jaarlijks meerdere grote, en talloze kleine onderzoeken in organisaties waar bijzonderheden zijn als het gaat over de ‘werkcultuur’. Wat valt ons op in deze zaak?

De woordkeuze rond Redzepi is veelzeggend. Perfectie. Druk. Geniaal. Veeleisend. Intens. If you can’t stand the heat, get out of the kitchen. Een dergelijk frame hoorde Unravelling ook tijdens onderzoeken in de sportwereld. Als je naar de Olympische Spelen wilt, moet je een topprestatie leveren, en dat vereist een topsportklimaat. Zonder te oordelen over een topsportklimaat, heeft zo’n frame een risico: dat je, zonder er veel woorden aan vuil te maken, mensen die niet functioneerden in deze werkcultuur als ‘niet top’, ‘niet geniaal’, ‘niet perfect’ wegzet. Wij zien in onze onderzoeken mensen met depressies, eetstoornissen, geknakte dromen en blijvende blessures. Het zijn juist deze mensen die de prijs betaalden, en die, door dit frame, opnieuw slachtoffer worden. Zij waren blijkbaar niet ‘top’ genoeg.

Maar wat is er nou aan de hand? Als deze mensen wél goed genoeg zijn, waarom kunnen zij dan niet functioneren in de keuken van Redzepi en in de trainingsomgeving van sommige sportbonden?

Onze onderzoeken laten iets simpels zien: een topsportklimaat ziet er voor iedereen verschillend uit. Redzepi kwam tot bloei in een omgeving waarin gruwelijk hard gewerkt werd, privé-beslommeringen van ondergeschikt belang waren, onderlinge concurrentie hevig was en alleen het doel telde. Niet alleen zijn doel, maar ook zijn weg ernaartoe was luid, zichtbaar en eiste aandacht op. Onbedoeld worden dergelijke mensen de norm voor hun omgeving. Bijna niemand kan zich immers onttrekken aan een veeleisende collega of baas. Hier worden anderen de dupe van.

Andersom sprak Unravelling sporters die doelbewust minder hard en minder vaak ging trainen, omdat dat voor hen beter werkte. Ze trokken zich terug uit een competitieve omgeving, trainden solo en maten hun prestaties alleen af aan zichzelf: tot het moment van een wedstrijd. Dergelijke mensen zijn vrijwel onzichtbaar omdat zij zich aan zichzelf meten. Zij eisen niets van een ander. Zij zijn niet luid maar stil. Zij stellen geen norm voor hun omgeving doordat ze zich niet aan anderen meten en doordat hun trainingsmethodes geen norm oplegt aan hun gelijken, Dat is belangrijk. Wij spraken sporters uit de absolute Nederlandse top die zich op die manier voorbereidden. Ook internationaal zijn er voorbeelden te over. Basketballer en coach John Wooden stond bijvoorbeeld bekend om ethisch leiderschap en mat zich alleen aan zichzelf, niet aan een ander.

Kortom: voor de één is een kritische leidinggevende een bron van energie, voor de ander is dezelfde opmerking het begin van een nacht piekeren. Voor de één is competitie een spel, voor de ander een permanente test.

Dat is eigenlijk goed nieuws. Het betekent dat organisaties niet hoeven te kiezen tussen ambitie en menselijkheid, maar wel dat het gevaarlijk is om één type mens als norm te nemen. De luidste, de hardst werkende of de meest veeleisende collega bepaalt vaak onbedoeld de toon. En als dit dagelijks schuurt bij anderen, kan dat hun werkplezier wegnemen en hen wegdrijven. De verschillen in het ‘topsportklimaat’ die mensen ervaren zijn vaak relatief subtiel en klein, maar wanneer je dag in, dag uit ogenschijnlijk kleine aanpassingen moet doen, hebben die op termijn een groot effect.

De vraag is dus niet wat een topsportcultuur is, en ook niet hoe hoog we de lat leggen, maar vooral: voor wie? Kunnen in onze organisatie alle mensen over de lat springen, of zijn er alleen nog maar Redzepi’s overgebleven om hun kookkunsten te laten zien? Uit talloze onderzoeken blijkt dat organisaties betere prestaties leveren als er diversiteit bestaat. Dat gaat niet alleen over geslacht, huidskleur en dergelijke. Veel belangrijker blijkt dat werknemers die op verschillende manieren denken, samenwerken. Het is dus belangrijk om te zorgen dat niet één type werknemer de norm stelt, maar dat iedereen op een prettige en veilige manier kan werken, met ruimte voor de eigen stijl.

Unravelling heeft een methode ontwikkeld om na te gaan welke werkcultuur een organisatie heeft, welke mensen daarin tot bloei komen en voor wie dat kan schuren. We brengen risicofactoren én krachten in beeld, wat helpt voorkomen dat mensen uitvallen. Want uiteindelijk wil je dat zowel René Redzepi als John Wooden topprestaties kunnen leveren in jouw organisatie.

Deze blog is geschreven door Miriam Dorigo. Wil je meer weten? Neem dan contact op met haar of met Martijn Mussche.

Bron afbeelding: www.pexels.com

Cultuuronderzoek: doorwerking vanuit ‘risicofactoren’ | 23 januari 2025

Unravelling Onderzoek & Advies voert al enkele jaren cultuuronderzoeken uit. Dit is deel van ons aanbod bij onderzoek naar grensoverschrijdend gedrag (GOG) en integriteit. Wanneer we integriteitskwesties en GOG onderzoeken, zien we vrijwel altijd dat dergelijk gedrag zich niet in een vacuüm afspeelt. Er is vaak meer aan de hand dan alleen die ‘ene’ kwestie of dat ‘ene’ voorval. Als we dat zien is het onbevredigend om uitsluitend een oordeel te geven over de vraag of het voorval (bewezen) had plaatsgevonden, want alleen een dergelijk ‘oordeel’ biedt een opdrachtgever weinig houvast voor de toekomst. En hoewel Unravelling zich altijd vrij voelt om met de opdrachtgever te bespreken wat wij aan achterliggende factoren zien, wilden we de problematiek in een bredere context kunnen vatten. Zeker toen we steeds vaker de vraag kregen om cultuuronderzoek te doen.

Cultuuronderzoek

Dit werpt de vraag op wat cultuuronderzoek eigenlijk inhoudt. In de meeste onderzoeken in het spectrum van integriteit en GOG, is één persoon of enkele personen het onderwerp van onderzoek. Zij weten zich beschuldigd van onbehoorlijk gedrag en dit moet onderzocht worden. Dit was bijvoorbeeld het geval bij een onderzoek bij een vrij recent gevormd team op een ministerie, waar signalen van discriminatie waren.

Bij cultuuronderzoek gaat het juist om de cultuur van een team, afdeling of organisatie: het geheel van gewoonten, (ongeschreven) afspraken, normen en waarden die het gedrag op die werkplek vormgeven.

In het onderzoek bij het ministerie hebben we afgesproken dat we niet alleen zouden onderzoeken of het signaal van discriminatie op waarheid berustte, maar ook de werkcultuur zelf. Zo ontdekten we drie belangrijke achterliggende factoren. Ten eerste was er een structuurprobleem in de organisatie met o.a. onduidelijke functieomschrijvingen en veel wisselingen in het management, ten tweede een gebrek aan leiderschap waarbij het leiderschap afstandelijk en informeel opereerde en tenslotte ontbrak het de betrokken medewerkers zelf aan een gevoel van verantwoordelijkheid om collegiaal gedrag te vertonen.

Factoren zoals het structuurprobleem in de organisatie, het gebrek aan leiderschap en het gebrek aan eigen verantwoordelijkheid bij de betrokken medewerkers, zijn door experts aangewezen als risicofactoren voor grensoverschrijdend gedrag. Wanneer een werkomgeving veel van deze risicofactoren laat zien, bestaat er een grotere kans dat er grensoverschrijdend gedrag gaat plaatsvinden. Deze manier van denken maakt inzichtelijk dat grensoverschrijdend gedrag niet exclusief veroorzaakt wordt door één of enkele ‘daders’ die één of meerdere ‘slachtoffers’ hebben. Zij opereren allen in een omgeving die grensoverschrijdend gedrag vroegtijdig kan afstraffen óf onbedoeld kan aanmoedigen. Unravelling brengt deze omgeving in beeld via de BRES Cultuurscan.

BRES Cultuurscan

Unravelling heeft de BRES Cultuurscan ontwikkeld. Dit is een krachtig instrument om de sterktes en kwetsbaarheden binnen de organisatiecultuur bloot te leggen. Het is een op maat gemaakt onderzoeksproces dat organisaties helpt om barrières te doorbreken en een veerkrachtige, samenhangende werkcultuur te creëren. De BRES Cultuurscan heeft daarbij een signalerende en preventieve werking. Het helpt bij het herkennen en verbeteren van de structurele, relationele en gedragsmatige aspecten die grensoverschrijdend gedrag en andere integriteitsschendingen kunnen bevorderen. Door te focussen op veiligheid, vertrouwen en een gezonde leiderschapsstijl kan een organisatie haar werkcultuur verbeteren en een omgeving creëren waarin grensoverschrijdend gedrag minder kans krijgt om te ontstaan of te escaleren.

En hoe liep het nou af met het team bij het ministerie? De organisatie kreeg na dit onderzoek zoals altijd aanbevelingen op basis van het feitelijke gedrag dat we konden waarnemen. Daarnaast hebben we echter veel aanbevelingen gedaan die niet zozeer op het team betrekking hadden, maar op de bovenliggende organisatiestructuur. Want uiteindelijk bleek het, naast een ‘cultuurprobleem’, minstens zoveel een ‘structuurprobleem’ te zijn. Wanneer de structuur niet grondig herzien wordt op deze plek, voorzien we soortgelijke kwesties bij andere teams en afdelingen. Ons onderzoek in dit enkele team was dus de aanzet tot aanbevelingen die de hele organisatie vooruit zullen helpen. Daar is het ons om te doen.

Deze blog is geschreven door Miriam Dorigo. Wil je meer weten? Neem dan contact op met haar of met Martijn Mussche.

De juiste vorm voor een gesprek met een ervaringsdeskundige | 6 november 2024

We bespraken in een eerdere blog de manieren om in contact te treden met ervaringsdeskundigen van gemeentelijk beleid over armoede en schulden. In deze blog leggen we uit hoe wij dit soort gesprekken aanpakken en geven we tips vanuit onze ervaring.

Unravelling heeft ervaring met ongestructureerde en semigestructureerde interviews, groepsgesprekken en ‘veldwerk’ om in contact te treden met ervaringsdeskundigen die te maken hebben met armoede of schulden. Deze methodes nemen we onder de loep.

Een interview

Een semigestructureerd of een ongestructureerd interview past goed bij ervaringsdeskundigen. Een gesprek in deze vorm biedt de nodige vertrouwelijkheid en ‘intimiteit’. We gebruiken bij een ongestructureerd interview een topiclijst. Je draagt dan bepaalde onderwerpen aan zodat je in de loop van de reeks interviews een beeld krijgt van de ervaringen op dat gebied. Dit type interview heeft wel beperkingen. In feite ben je vooral het ‘verhaal’ aan het ophalen. Bij een semigestructureerd interview zorg je wel voor vaste vragen maar is er ook ruimte voor doorvragen en afwijken van de vaste vragen. Daarmee bouw je flexibiliteit in om een vertrouwde setting te creëren terwijl je wel je vragen stelt.

Praktische tip 1: Heb geduld. Mensen vertellen vaak meer dan je nodig hebt in het onderzoek. Relevante informatie vergaren kost tijd, dus zorg dat je die tijd hebt.

De ervaringsdeskundige vertelt over iets heel persoonlijks als het over schulden en armoede gaat. Dit geldt ook voor gesprekken in het kader van de Participatiewet, de Jeugdwet of de WMO. De geïnterviewde moet dan ook een drempel over om open kaart te spelen. Leg uit wat er met de resultaten gebeurt en benadruk anonimiteit. Sommige mensen zijn bang om kwaad te spreken over de gemeente of hulpverlenende organisaties. Er kan sprake zijn van stress, frustratie, angst en wantrouwen jegens overheidsinstanties en hulpverlenende organisaties. Als onderzoeker ben je daar soms onbedoeld een verlengstuk van. Daarom kost het soms even de tijd om het vertrouwen te winnen. Het helpt als de onderzoeker zich (wanneer passend) ook enigszins durft bloot te geven. Het moet kunnen voelen als een ‘gewoon’, gelijkwaardig gesprek.

Praktische tip 2: Overweeg of je alleen interviewt of met z’n tweeën. Het eerste voelt sneller intiem en veilig voor de geïnterviewde, maar de onderzoeker moet zich ook veilig voelen.

Een persoonlijk interview werkt goed om echt de diepte in te gaan. Welke financiële problemen heeft de ervaringsdeskundige, welke drempels zijn er, is er overzicht in het hulpaanbod, is er vertrouwen in de goede intenties van de gemeente, helpt de geboden hulp? Het gesprek leent zich ook om ‘afvinklijstjes’ af te gaan zoals het aanbod van de gemeente, de organisaties en voorbeelden van drempels, om te zien of deze mogelijkheden en ervaringen herkend worden. Dit kan veelzeggend zijn bij een wat groter aantal geïnterviewden. Doe dit pas aan het einde van het gesprek: het ‘vinken’ op een lijst brengt je terug naar de rollen van interviewer en geïnterviewde; een opgebouwde vertrouwenssfeer verdwijnt dan.

Praktische tip 3: Geef een eventuele vergoeding direct bij aanvang van het gesprek, niet achteraf. De geïnterviewde moet voelen dat de vergoeding ‘afhankelijk’ is van het verloop van het gesprek.

Een groepsgesprek

In ons onderzoek voor rekenkamer Dordrecht hebben we ervaringsdeskundigen gevraagd om met elkaar in gesprek te gaan. Eerst hebben we veel aandacht besteed aan vertrouwelijkheid – ook onder deelnemers onderling. De deelnemers hadden allen positieve ervaring met het buurthuis waar we het gesprek hielden en waren via een vertrouwde tussenpersoon benaderd. Hoewel deze niet aanwezig was bij het gesprek, was deze link cruciaal om dit groepsgesprek te kunnen organiseren.

Praktische tip 4: Het kiezen van een goede locatie voor een gesprek (zoals een buurthuis) is belangrijk om mensen een veilig gevoel te geven. De locatie moet een toegankelijke sfeer hebben en ook letterlijk toegankelijk zijn. Ook de bereikbaarheid is belangrijk.

In het gesprek hebben we ruim de tijd genomen om vertrouwen op te bouwen. We openden het met een inloop met koffie. Toen we begonnen, introduceerden we onszelf, gaven we een toelichting over privacy en deelden de beloofde VVV-bonnen uit. De eerste vragen gingen over een aantal door ons opgestelde ‘casussen’. Tegen welke hindernissen zou deze fictieve persoon aan lopen bij het vragen van hulp? Welke hulp zou hij ontvangen? Zou hij daarmee uiteindelijk echt geholpen zijn? Om het laagdrempelig te houden gebruikten eenvoudig taalgebruik en visuele werkmethoden (zoals stickers plakken). Pas in deel 2 bespraken we het eigen oordeel van de deelnemers over de aangeboden hulpverlening. We lieten het open of mensen over eigen ervaring wilden spreken of het liever algemeen hielden. Op dat moment kenden we elkaar al ruim een uur. We merkten dat deze volgorde hielp: mensen durfden het aan om persoonlijke informatie en ervaringen te delen en ook kritisch te zijn op de gemeente en hulpverlenende organisaties. Dit bood waardevolle inzichten voor het onderzoek.

Praktische tip 5: De geïnterviewde moet een drempel over om open kaart te spelen. Let heel goed op de opbouw en kies minimaal één werkvorm waar men geen eigen ervaringen hoeft te delen.

Het veldwerk

Onze veldwerklocaties bij onderzoek naar armoedeproblematiek zijn doorgaans openbare plaatsen zoals wijk- en buurtcentra, bibliotheken en andere wijkgerichte voorzieningen. We bezoeken bijvoorbeeld een koffie-ochtend of bijeenkomsten waar mensen ondersteuning kunnen krijgen bij financiële en administratieve zaken. Dit doen we op verschillende tijden en locaties. We krijgen soms de vraag om specifieke doelgroepen te bereiken via het veldwerk, zoals jonge gezinnen, ouderen of mensen met een lage digitale- of taalvaardigheid. Daar is een creatieve aanpak voor nodig. Welke bijeenkomsten kunnen we bezoeken, welke contactpersonen hebben we nodig? Welke bijeenkomsten trekken het publiek dat we willen bereiken (bijvoorbeeld een vrijwillige Nederlandse-taalcursus)?

Praktische tip 6: Tijdens het veldwerk komen er veel indrukken op je af. Zorg daarom dat je (ten minste) in tweetallen op pad gaat, om achteraf de indrukken met elkaar te delen en daarop te reflecteren. Ook verzamel je zo meer informatie. Met meer mensen op pad gaan kan ook, maar zorg dat de groepsgrootte niet overweldigd.

Een belangrijk kenmerk van veldwerk dat wij voor onze onderzoeken naar armoedeproblematiek hebben gedaan, is dat we ‘open’ optreden: we laten weten dat wij onderzoekers zijn die nieuwsgierig zijn naar een persoonlijke ervaring en er niet zijn om interacties tussen personen te observeren. Als we op een dergelijke bijeenkomst komen stellen we ons voor en zijn we transparant over waar we onderzoek naar doen. Dit kan al voldoende zijn om een gesprek op gang te brengen. Het is belangrijk hier zo min mogelijk in te sturen en zorgvuldig te zijn in het stellen en beantwoorden van vragen.

Praktische tip 7: Het vergt sociale vaardigheden om een prettig gesprek aan te gaan. Wees flexibel in je taalgebruik en vermijd jargon, maar blijf jezelf.

Het is ook belangrijk om onafhankelijkheid te benadrukken. Dit doe je niet door kritisch te zijn op de gemeente, want daarmee stuur je de ervaringskundige ook deze kant op. Het helpt om simpelweg een vraag neer te leggen, bijvoorbeeld: zijn er nog meer manieren om hulp te bieden aan mensen die niet rond komen? Vraag in zo’n setting niet meteen naar persoonlijke ervaringen. Ook hier is het een kwestie van geduld. Vaak vragen we op een gegeven moment iets als: zien jullie dit ook om je heen? of denk je dat er in deze buurt mensen wonen die meer hulp nodig hebben? Mensen vertellen graag over hun eigen buurt. Naarmate het gesprek vordert, durven mensen ook sneller eigen ervaringen te delen. Soms biedt dat ook mogelijkheden om hen uit te nodigen voor een interview op een ander moment.

Praktische tip 8: Stuur het gesprek vanuit compassie en geduld, mensen vertellen niet meteen relevante dingen. Kort samenvatten wat er verteld is maakt dat de ander zich gehoord voelt. Je kan dat dan makkelijk opvolgen met een nieuwe vraag.

Veldwerk nodigt niet uit tot het maken van opnames, want dit zal mensen afstoten. Dit geldt in mindere mate ook voor een notitieblok. Het is niet verkeerd om aantekeningen te maken, maar benoem dit expliciet: nu zeg je iets wat nieuw voor mij is en erg interessant. Is het goed als ik dit opschrijf? Zo neem je je gesprekspartner serieus en ben je transparant. Leg het notitieblok daarna ook weer weg. Direct na afloop van je veldwerk kun je een kwartier nemen je eigen aantekeningen en gedachten in stilte uit te wisselen met een collega: dit zijn dan je ruwe resultaten.

Deze blog is geschreven door Miriam Dorigo. Wil je meer weten? Neem dan contact met haar op.

Welke route bewandel je wanneer er een integriteitsschending heeft plaatsgevonden? | 23 oktober 2024

Wanneer we het over integriteit en integriteitsschendingen hebben kan de vraag naar boven komen: wat betekent dat nu eigenlijk, integriteit? Wat houdt het in om integer te handelen?

Het Nederlands woordenboek zegt hierover het volgende: [integriteit is] de eigenschap dat u eerlijk en betrouwbaar bent. Met deze kernwaarden ‘eerlijkheid’ en ‘betrouwbaarheid’ wordt de lat voor integer handelen gelijk mooi hoog gelegd. Als deze kernwaarden gevolgd worden, zou er snel geconcludeerd kunnen worden dat iemand waarschijnlijk integer handelt. Jammer genoeg is dit niet altijd het geval. Mensen kunnen immers ook oneerlijk en onbetrouwbaar handelen, contra-integer dus. Dit kan leiden tot een integriteitsschending. Wanneer dit op je werk gebeurt, kan het onduidelijk zijn wat je daaraan kan doen.

In deze blog worden verschillende routes uiteengezet die bewandeld kunnen worden wanneer je een integriteitsschending wil aankaarten. Welke routes zijn er en waar kan je Unravelling tegenkomen?

Waar begint je route?

Een integriteitsroute begint bij het vermoeden van een integriteitsschending. Voorbeelden hiervan zijn (de schijn van) een belangenverstrengeling en vriendjespolitiek. Ook grensoverschrijdend gedrag is een voorbeeld van een integriteitsschending. Discriminatie, pesten, en (seksuele) intimidatie zijn voorbeelden van grensoverschrijdende gedragingen. Organisaties hebben vaak een gedragscodes waarin wordt aangegeven wat gewenste omgangsvormen zijn en welke omgangsvormen verboden zijn. Wanneer iemand, of jijzelf, gepest of gediscrimineerd wordt op werk, is het van belang om dit aan te kunnen kaarten bij de werkgever, of anders bij een ander onafhankelijke entiteit.

Let op: soms kan er (ook) sprake zijn van een strafbaar feit. In dergelijke gevallen zal niet altijd een integriteitsroute voor de hand liggen, maar juist een melding of aangifte bij de politie.

Welke integriteitsroutes kun je bewandelen?

Leidinggevende en/of afdeling human resources

In beginsel ligt het voor de hand om een integriteitsschending intern aan te kaarten. Dit betekent dat je naar de leidinggevende kan gaan om een melding te doen. Wanneer er onduidelijkheid is over wie de leidinggevende is (of deze persoon is de oorzaak van de melding) kan er ook gekozen worden om naar de afdeling human resources te gaan. Deze interne route heeft korte lijntjes (je leidinggevende en human resources zijn als het goed is makkelijk te contacteren) en zal mogelijk relatief snel een oplossing bieden voor de integriteitsschending. Wanneer er sprake is van een arbeidsconflict kan de leidinggevende als mediator optreden.

Vertrouwenspersoon

Wanneer de leidinggevende en de afdeling human resources geen prettige of zelfs een onveilige keuze zijn, kan je aankloppen bij de vertrouwenspersoon van jouw organisatie. De meeste organisaties hebben een vertrouwenspersoon aangesteld, bij wie onder andere integriteitskwesties gemeld kunnen worden. Deze vertrouwenspersoon kan intern of extern zijn aangesteld, maar is altijd onafhankelijk. In beginsel is deze persoon verantwoordelijk voor het in behandeling nemen van meldingen van werknemers die zijn lastiggevallen of die hulp en advies nodig hebben. Vervolgens zal deze persoon ook nagaan of een oplossing in de informele sfeer mogelijk is.

Integriteitscommissie

Een integriteitscommissie is een commissie die binnen een organisatie is aangesteld en die tot taak heeft maatregelen te nemen wanneer er zich integriteitskwesties voordoen. Deze taak kan uitgevoerd worden door bijvoorbeeld trainingen geven. Een integriteitscommissie zal, wanneer dit noodzakelijk wordt geacht, een onderzoek uitvoeren naar de integriteitskwestie.

Je kunt bij deze integriteitscommissie terecht wanneer je een misstand, een integriteitskwestie of een bejegeningskwestie wilt melden. Denk aan corruptie, maar ook aan de eerder genoemde grensoverschrijdende gedragingen. Een integriteitscommissie heeft de autorisatie om onafhankelijk onderzoek te doen binnen de organisatie.

Sinds 2 juni 2020 is de onafhankelijke integriteitscommissie van het ministerie van Justitie en Veiligheid operationeel, de Integriteitscommissie JenV. Meer over deze integriteitscommissie en de ambitie van de overheid voor een rijksbrede commissie in een volgende blog.

Huis voor Klokkenluiders

Het Huis voor Klokkenluiders is een organisatie die advies geeft aan werknemers die kennis hebben van maatschappelijke misstanden, die onderzoek doet naar de behandeling van dergelijke klokkenluiders en die bijdraagt aan een integere samenleving door overheden te stimuleren hun integriteit te bewaken. Je kan een melding doen bij het Huis voor Klokkenluiders wanneer je denkt dat er sprake is van een misstand met een maatschappelijk belang. Het is van belang dat je pas naar het Huis voor Klokkenluiders stapt, wanneer er geen andere autoriteit of toezichthouder bevoegd is om onderzoek te doen.

Het Huis voor Klokkenluiders zal nagaan of er inderdaad sprake is van een misstand met een maatschappelijk belang (misstandonderzoek) óf een melder onjuist behandeld is vanwege diens melding (bejegeningsonderzoek).

Wanneer kom je Unravelling tegen?

Onderzoekers van Unravelling werken in opdracht en in samenwerking met het Huis voor Klokkenluiders en ondersteunen de Integriteitscommissie JenV bij verschillende onderzoeken naar integriteitskwesties binnen uitvoeringsorganisaties van het ministerie van Justitie en Veiligheid. Daarnaast houdt Unravelling zich ook op breder vlak bezig met integriteitsonderzoek, feitenonderzoek en cultuuronderzoek.

Unravelling komt vaak in beeld wanneer integriteitskwesties intern niet zomaar opgelost kunnen worden. Een voorbeeld daarvan is een ingewikkelde integriteitskwestie binnen een gemeente. De burgemeester kan ervoor kiezen een onderzoek uit te laten voeren door een extern onderzoeksbureau. In een dergelijk geval kan Unravelling het onderzoek uitvoeren in opdracht van de burgemeester.

Hetzelfde geldt voor andere organisaties waarbij een oplossing in de informele sfeer niet mogelijk blijkt te zijn. De organisatie kan er dan voor kiezen om een externe partij bij de oplossing te betrekken. Unravelling zal dan onafhankelijk onderzoek doen en advies geven aan de organisaties. Aangezien integriteitskwesties vaak gevoelig kunnen liggen, zijn er ook onderzoeken en rapporten die niet openbaar gemaakt kunnen worden. Unravelling zal altijd vertrouwelijk en integer omgaan met informatie die binnen een onderzoek naar voren komt. Op onze website kun je onze openbare onderzoeken en casusbeschrijvingen vinden, zoals onze onderzoeken naar grensoverschrijdend gedrag in de topsport en het topsportklimaat.

Deze blog is geschreven door Pita Klaassen. Wil je meer weten? Neem dan contact op met haar of Martijn Mussche.

In gesprek met ‘de doelgroep’ bij armoede en schulden: hoe doe je dat? | 5 september 2024

Zoals te lezen in dit artikel probeert gemeente Arnhem de schulden van inwoners kwijt te schelden. De gemeente heeft echter moeite om kandidaten te vinden. Sommige inwoners blijven, zelfs na uitleg, de hulp weigeren. Inwoners voelen enorme argwaan jegens ‘de overheid’ en alle vertegenwoordigers ervan, maar ook jegens hulpverleners van hulpverlenende organisaties die niet aan de overheid gerelateerd zijn. Zelfs wij, als onafhankelijk onderzoekers, moeten soms wantrouwen overwinnen voordat mensen met ons in gesprek durven gaan. Toch legt Unravelling vaak contact met inwoners tijdens rekenkameronderzoeken naar armoede en schulden. Onze leercurve in deze projecten was stijl. Hoe leg je nu contact met mensen? Hoe krijg je ze zo ver om open te zijn over zo’n gevoelig onderwerp?

Op onze website hebben we in een van onze cases al geschreven over dit onderwerp. We gaan in deze blog dieper in op de manieren van contact leggen, de woordkeuze en de verschillende vormen van in gesprek gaan. Er zijn hierbij verschillende mogelijkheden, waaronder veldwerk, groepsgesprekken of enquêtes. In deze blog gaan we uit van een scenario waarin we mensen werven om ze één op één te interviewen.

Over wie spreken we eigenlijk?

De ‘doelgroep’, de ‘inwoners’… Over wie spreken we eigenlijk? Een woord als ‘doelgroep’ stelt het gemeentelijk beleid centraal: wie is de doelgroep van het beleid? En de term ‘inwoner’ is weinig specifiek. Wij gebruiken het liefst het woord ‘ervaringsdeskundige’. We willen kennis en ervaring putten van deze mensen en daarvan leren. ‘Ervaringsdeskundige’ betekent: een gelijkwaardig gesprek waarin de geïnterviewde centraal staat.

Woordkeuze is essentieel

Het kiezen van eenvoudig taalgebruik in de communicatie is belangrijk. Het devies is: korte zinnen en veel gebruikte, gemakkelijke woorden. Maar welke woorden dan precies? Dat is de crux. Het is essentieel om in de eerste communicatie woorden als ‘armoede’ en ‘schulden’ te vermijden. Er zijn weinig mensen die zichzelf echt als ‘arm’ definiëren. En praten over schulden? Een deel van deze doelgroep is juist als de dood om geconfronteerd te worden met ‘het probleem’.

Als Unravelling mensen werft, vragen we of men ‘moeite heeft om rond te komen’ of: ‘kom je (soms) geld tekort’? Subtiele keuzes kunnen het verschil maken: ‘heb je te maken met’ in plaats van ‘heb je ervaring met’. Want ‘ervaring’ klinkt zwaarder dan ‘ermee te maken hebben’. Ervaringsdeskundigen denken al snel: ‘mijn problemen zijn niet ernstig genoeg’. Zo mogelijk is het ook beter om het woord ‘gemeente’ niet te noemen in de eerste communicatie. Daarop haken mensen af. Het wantrouwen richting de gemeente kan immers groot zijn en daardoor afschrikwekkend werken.

Concreet, toegankelijk, anoniem

Bij het leggen van contact is het belangrijk om de vraag eenvoudig te houden. Vraag alleen naar naam, e-mailadres of telefoonnummer en niet naar aanvullende informatie bij een (digitaal) aanmeldformulier. Benadruk anonimiteit en vertel dat de geïnterviewde geen papieren en formulieren mee hoeft te nemen. Bij een uitnodiging voor een interview maak je het concreet: waar, op welke dag? En als je kiest voor een vergoeding voor een interview: vermeld dat.

Zoeken naar verbinding

Goed, onze communicatie is in orde: we hebben een klein uitnodigingsformulier gemaakt en een (digitale) flyer. Maar hoe zorgen we dat ervaringsdeskundigen die boodschap krijgen?

Er zijn verschillende ingangen. Een flyer over ons verzoek om met elkaar te spreken kan en moet breed uitgezet worden. Natuurlijk is het daarbij belangrijk om via de gemeente en hulpverlenende organisaties te werven. Bij de Voedselbank, in de hal van het gemeentehuis, op het bureau van de gemeentelijke consulent: daar moet deze flyer sowieso te vinden zijn. Maar bedenk je wel: de mensen die de flyer daar zien, zijn al ‘gevonden’ door de gemeente. Als je zoekt naar verborgen armoede, zijn andere plekken van belang: het buurtcentrum, de bibliotheek, de kleuteringang van een lokale basisschool, misschien wel het prikbord van de supermarkt of de kantine van een voetbalclub, een weggeef-kastje. Als het mag, zijn dit goede plekken om een flyer op te hangen. Denk eens aan de optie om (via de gemeente) een brief uit te sturen naar willekeurige inwoners. Het voordeel: de lezer hoeft niet digitaal vaardig te zijn. Het kan ook goed werken om inloopspreekuren en koffie-uurtjes te bezoeken om persoonlijk mensen te werven. Dit is tijdrovend maar is in zichzelf al een leerzaam moment in het onderzoek.

Een belangrijke opmerking bij dit alles: maak gebruik van je netwerk en bouw (dus) ook een netwerk op. Het is waardevol om contact te leggen met consulenten, vrijwilligers en medewerkers van maatschappelijke organisaties en de Cliëntenraad. Deze mensen kennen de ervaringsdeskundigen. De kunst is om vertrouwen te creëren zodat zij als verbindende factor willen optreden. Dit kost enige tijd. Maar uiteindelijk is dat een hele waardevolle manier om bij de ervaringsdeskundigen terecht te komen, ook bij degenen die het vertrouwen in ‘de overheid’ al verloren hebben.

Vooruitblik naar de volgende blog

We begonnen er al mee: waar werven we eigenlijk voor? Een één op één gesprek is voor een ervaringsdeskundige best spannend. Want stel je eens voor: je wordt door een onderzoeker gevraagd om dinsdag om 10.00 in een hokje in de lokale bibliotheek te komen praten over iets waar je je iedere dag zorgen om maakt: je schulden. Het zweet staat al op je voorhoofd. Kan dat ook anders? Ja. Daarover meer in een volgende blog.

Deze blog is geschreven door Miriam Dorigo. Wil je meer weten? Neem dan contact met haar op.

Vertrouwen tussen raad en college: komt te voet en gaat te paard? | 1 juni 2023

‘Vertrouwen komt te voet en gaat te paard.’ Een rake uitspraak die gaat over alle verhoudingen in de politiek, en wordt veel gebruikt als het gaat over het vertrouwen van burgers in hun overheden. Maar ook binnen het lokale bestuur is vertrouwen belangrijk, namelijk tussen de raad en het college. In deze blog vertelt collega Miriam waarom vertrouwen tussen de raad en het college zo belangrijk is en geeft enkele tips voor het herstellen of creëren van vertrouwen.

Achtergrond

Op gemeentelijk niveau heeft de raad als hoogste bestuursorgaan formeel de meeste macht. Alle beslissingen worden immers aan de raad voorgelegd en op dat moment kan de raad sturen en een besluit aanpassen, herzien of zelfs terugdraaien. Het college ontwikkelt beleid en voert het uit, is opdrachtgever van de ambtelijke organisatie en heeft een informatievoorsprong op de raad. Het college heeft daarmee een eigen machtspositie.

De bedoeling van deze bijzondere verhouding is evenzeer een scheiding van machten, als een gelijkwaardige verdeling ervan. In de Wet Dualisering Overheid zijn de formele contouren van deze verhouding uitgewerkt. De raad moet bijvoorbeeld door het college voorzien worden van tijdige, volledige en juiste informatie om beslissingen te nemen. Er bestaat echter ruimte voor een eigen gemeentelijke bestuurscultuur, want de formele regels leggen niet vast hoe dit er in de praktijk uitziet. Deze bestuurscultuur komt neer op informele ‘omgangsvormen’ die idealiter de politieke verhoudingen in balans houden. De raad houdt zich dan op hoofdlijnen met het beleid bezig en niet met de details, zodat het college vrijhoud om te handelen krijgt. Het college zou de raad ‘iets te kiezen’ moeten geven bij grote besluiten.

Voorbeeld: brug bij een middelgrote plaats

Omdat dit abstract is schetsen we een scenario. Langs een middelgrote plaats moet een nieuwe brug over de rivier worden aangelegd. Het college kan hiervoor aan de raad een voorkeursontwerp voorleggen. De raad krijgt de voorkeursvariant aangeboden met argumenten om het goed te keuren, zoals lage kosten en doorstroming van het verkeer. In een bijlage zijn alternatieven opgenomen. Een tweede scenario is dat het college de raad in een vroeg stadium inzicht geeft in de schetsontwerpen van verschillende varianten voor de brug. Daardoor krijgt de raad de kans prioriteiten aan te geven en beter inzicht te krijgen in de voor- en tegenargumenten.

In het eerste scenario kan de raad één van de alternatieve varianten uit de bijlage kiezen, maar in de praktijk zal de raad met het college in gesprek gaan over de voorkeursvariant. De raad doet hooguit een amendement op het voorstel om bijvoorbeeld de fietsstrook op de brug te verbreden of vraagt om meer informatie. In het tweede scenario zal er een brede discussie plaatsvinden over de drie varianten. In deze discussie passeren voor- en tegenargumenten van de drie varianten de revue, waarbij de prioriteiten van de raad weer aan bod komen. Op die manier heeft de raad uiteindelijk de vrijheid om een weloverwogen keuze te maken.

Besturen vanuit wan/ver/trouwen

Waarschijnlijk is de inhoudelijke uitkomst in beide scenario’s gelijk, bijvoorbeeld omdat de argumenten voor de gekozen variant sterk zijn. Het proces verloopt in het tweede scenario echter veel beter, doordat de raad vanaf het begin meegenomen is in de overwegingen. In het eerste scenario probeerde het college de raad te sturen in de richting van de voorkeursvariant. Dit zal in de regel zo gebeuren omdat één variant duidelijk het beste is. De raad ziet zich echter ‘gesteld voor een voldongen feit’, of hij vat het zo op. Dit kan wantrouwen voeden – vertrouwt het college het oordeelsvermogen van de raad soms niet, of is het een prestigeproject? De uitkomst zal, zoals gezegd, waarschijnlijk hetzelfde zijn. Maar het eerste scenario levert een minder goed proces op, en kan daardoor de verhoudingen tussen raad en college op scherp zetten.

De gevolgen daarvan kunnen aanzienlijk zijn. Bij grote projecten zoals een brug spelen er vaak overschrijdingen van de kosten en planning. De raad moet daarover geïnformeerd worden en mogelijk volgt er een budgetbeslissing. Dit zal voor een gekrenkte raad een moment zijn om zijn macht te doen gelden. Het gesprek zal in het eerste scenario worden gevoerd vanuit wantrouwen en gaat over inschattingsfouten, mogelijkheden van de raad om invloed uit te oefenen op het project, en in het ergste geval zal het gesprek tussen college en raad zelfs gaan over politieke consequenties.

In het tweede scenario heeft de raad zelf weloverwogen de beslissing genomen die nu voor een overschrijding zorgt. Hoewel er nog steeds sprake kan zijn van onbegrip over de mogelijk gebrekkige planning, is de raad nu niet ‘op het oorlogspad’. De raad is immers mede-eigenaar gemaakt van de beslissing en voelt zich ervoor verantwoordelijk.

Hoe dan wel?

De consequenties van een zij/wij bestuurscultuur zijn van potentieel destructief karakter voor de politieke verhoudingen en daarmee voor de daadkracht van een gemeente. Daarom geven we hieronder enkele tips voor het creëren of herstellen van het vertrouwen.

Tips college

Ga als college eens op de stoel van de raad zitten. Beschouw diens informatiepositie, overweeg de politieke prioriteiten van de coalitie en de oppositie. Wat zouden vragen zijn die een raadslid in die positie kan hebben? Welke prioriteiten heeft dit raadslid?

- Overweeg of de informatie die je de raad biedt begrijpelijk is. De raad is immers een ‘lekenbestuur’ en van raadsleden kan niet worden verwacht dat zij overal kennis van hebben. Als informatie mogelijk onduidelijk is, maak de informatie dan begrijpelijker. Begrijpelijker is niet hetzelfde als méér informatie – in onze gesprekken met raadsleden horen we ook behoefte aan beknopte overzichten van processen zoals het geschetste, zeker als het over meerdere bestuursperiodes gaat.

- Sorteer voor op vragen en beantwoord ze waar je kan al vooraf.

- Als je de prioriteiten van de raad in overweging neemt, welke afwegingen in het besluit behoeven dan extra toelichting? Biedt die toelichting.

- Neem de raad even serieus als een vertrouwde vriend met een andere politieke kleur. Dat betekent; ga uit van diens goede bedoelingen en reageer vanuit vertrouwen.

Tips raad

Pak als raadslid eens bewust de rol van volksvertegenwoordiger en beschouw de zaak als burger. Welk belang heeft een gemiddelde burger? Welke belangenconflicten bestaan er in de gemeente die je moet afwegen? Zijn de meeste burgers, of een belangrijke minderheid, gediend met de vragen die je aan de raad stelt, en de amendementen die je indient?

- Neem een minimalistische houding aan; stel een vraag alleen, wanneer het antwoord consequenties kan hebben voor jouw oordeel over het project. Als dat het geval is, denk dan vooraf na alternatieven of amendementen die deze kwestie oplossen.

- Houdt de grote lijn in gedachten. De raad bewaakt miljoenen en bedient tienduizenden tot honderdduizenden mensen. Deze grote lijn, bezien vanuit de eigen politieke kleur, moet de vragen, amendementen en stemming bepalen.

- Neem het college even serieus als een vertrouwde vriend met een andere politieke kleur. Dat betekent; ga uit van diens goede bedoelingen en reageer vanuit vertrouwen.

Deze blog is geschreven door Miriam Dorigo. Meer weten over het vertrouwen tussen raad en college? Neem dan contact op met haar of met Martijn Mussche.

Waterschapsverkiezingen 2023 | 2 maart 2023

Op 15 maart a.s. kan Nederland weer naar de stembus voor de Provinciale Staten en de waterschappen. In deze blog richten we ons op de waterschappen, een voor sommige mensen wat ongrijpbaar overheidsorgaan. Want wat doet een waterschap precies? En wat is de democratische werking van het waterschap? Met deze blog geven we antwoord op deze vragen.

Taken en samenstelling besturen waterschap

Waterschappen zijn verantwoordelijk voor de waterhuishouding. Waterschappen zorgen voor het beheer van dijken en sluizen, de juiste waterstand en voor zuivering van afvalwater. Er zijn 21 waterschappen die elk verantwoordelijk zijn voor hun eigen regio. Net als provincies en gemeenten zijn waterschappen openbare lichamen, maar omdat de taken van het waterschap zich specifiek richten op (onderdelen van) het waterbeheer zijn waterschappen functionele decentrale overheden.

Waterschappen hebben een gekozen algemeen bestuur en een dagelijks bestuur. Het algemeen bestuur is vergelijkbaar met de gemeenteraad: het algemeen bestuur stelt beleid vast en controleert of het dagelijks bestuur dit beleid goed uitvoert. Elke vier jaar wordt het grootste deel van de leden van het algemeen bestuur (ook wel ingezetenen genoemd) gekozen via verkiezingen. Een kleiner deel van het algemeen bestuur en één lid van het dagelijks bestuur bestaat uit leden vanuit geborgde zetels. De leden voor de geborgde zetels worden in dezelfde periode als het algemeen bestuur gekozen door belangenorganisaties. De geborgde zetels zijn bedoeld om deelbelangen (vanuit de landbouw, het bedrijfsleven en natuurorganisaties) te vertegenwoordigen. Het algemeen bestuur benoemt de leden van het dagelijks bestuur. Een dijkgraaf of watergraaf is voorzitter van het algemeen en dagelijks bestuur.

Op 29 november 2022 stemde de Eerste Kamer in met een Wetsvoorstel om de geborgde zetels voor bedrijven in de waterschapsbesturen te schrappen. Voorstanders van dit wetsvoorstel vinden dat met het wetsvoorstel het algemeen belang beter en democratischer vertegenwoordigd wordt in de waterschapsbesturen. Per maart 2023 gaat het aantal geborgde zetels daarom terug van zeven naar vier per waterschap: twee voor boeren en twee voor natuur. Ook komt de verplichte geborgde zetel in het dagelijks bestuur te vervallen.

Democratische werking waterschap

Het waterschap is een relatief jong democratisch orgaan. Met de in 1992 ingevoerde Waterschapswet kregen inwoners pas voor het eerst direct stemrecht om (per brief) te stemmen op individuele kandidaten voor het algemeen bestuur. In 2008 vonden de eerste landelijke waterschapsverkiezingen plaats; waarbij alle waterschappen tegelijkertijd verkiezingen hielden en inwoners naar de stembus moesten om te stemmen. In 2008 werd ook het lijstenstelsel ingevoerd, en konden inwoners voortaan stemmen op partijen in plaats van op individuele kandidaten.

Er zijn voor- en tegenargumenten te benoemen voor de wijze waarop het waterschap een (representatieve) democratische functie zou moeten hebben.

Interactieve waarborgdemocratie

Aan de ene kant zijn er argumenten om het waterschap vooral als functioneel en uitvoerend orgaan te (gaan) zien en niet (of in mindere mate) als een representatief democratisch orgaan. De Raad voor het Openbaar Bestuur ziet het waterschap als een interactieve waarborgdemocratie. Strategische (politieke) keuzes dienen volgens De Raad op provinciaal niveau te worden gemaakt, en het waterschap moet zich ‘[...] bij de uitoefening van taken beperken tot hun kerntaken: zorgen voor droge voeten en schoon water’. Dat betekent dat het waterschap volgens De Raad een beperkte uitvoerende taak dient te hebben, waarbij er weinig ruimte is voor het maken van besluiten op basis van politiek-ideologische standpunten (zoals in een representatieve democratie).

Democratische functie

Aan de andere kant kan gesteld worden dat het waterschap bij uitstek een belangrijke democratische functie heeft. Hoewel het waterschap vooral de beleidsrichtlijnen van het Rijk, provincies en gemeenten uitvoert, is het nog steeds nodig dat er keuzes worden gemaakt. Denk bijvoorbeeld aan de keuze of het waterpeil ten dienste moet staan van de landbouw (verlaging van het peil) of juist rekening moet houden met het natuur en het klimaat (verhoging of behoud van het waterpeil). Dit zijn bij uitstek afwegingen die binnen de verantwoordelijkheid van de politiek en het bestuur vallen, en waarvoor een volledig op uitvoering gerichte organisatie minder geschikt is. Bovendien worden waterschappen als gevolg van de klimaatverandering bij steeds meer maatschappelijke opgaven betrokken. Dit pleit voor een waterschap waarin de politiek en het bestuur keuzes maakt.

Waterschapsverkiezingen

In 2014 besloot het parlement tot het aannemen van de Wet aanpassing waterschapsverkiezingen om de opkomst te verhogen. Daarmee werden de verkiezingen voor de waterschappen gecombineerd met de verkiezingen voor de Provinciale Staten. Er is sindsdien een stijgende trend zichtbaar in de opkomst bij waterschapsverkiezingen. De opkomst in 2008 lag op 22,7% en in 2015 op 44,5%. In 2019 lag de opkomst voor de waterschapsverkiezingen op 51,3%.

Uit een peiling in december 2022 door bureau Citisen komt naar voren dat 56% van de Nederlanders aan geeft te gaan stemmen voor de waterschapsverkiezingen. Een kanttekening hierbij is dat dit percentage altijd wat terugloopt als de verkiezingen dichterbij komen. Ook zijn de ondervraagde panelleden bovengemiddeld politiek geïnteresseerd. Afrondend is het waterschap een boeiend overheidsorgaan waarover het laatste woord nog niet is gezegd.

Deze blog is geschreven door Rubin ten Broeke. Meer weten over waterschappen en de democratische werking van dit orgaan? Neem dan contact op met hem of met Martijn Mussche.

Vooruitblik: geen raadsleden meer in rekenkamers | 8 februari 2023

Enkele maanden terug schreven we dat het wetsvoorstel Versterking decentrale rekenkamers op 27 september door de Eerste Kamer als hamerstuk is afgedaan. Op 1 januari 2023 is de wet Versterking decentrale rekenkamers in werking getreden (met een overgangstermijn van een jaar). Een belangrijke wijziging ten gevolge van deze wet is dat raadsleden vanaf 1 januari 2024 geen onderdeel meer kunnen zijn van rekenkamers.[1][2] In deze blog blikt collega Rubin vooruit. Wat brengt deze wijziging voor gevolgen met zich mee voor rekenkamers?

Geen raadsleden meer in rekenkamers

De wetswijziging heeft gevolgen voor rekenkamers in 83 gemeenten, waar raadsleden nu nog onderdeel uitmaken van rekenkamers (veelal in de vorm van rekenkamercommissies). Ook voor de rekenkamers in waterschappen heeft de wetswijziging gevolgen voor de samenstelling, voor zover daar algemeen bestuursleden in zitten. In een eerdere blog schreef collega Martijn over raadsleden in rekenkamercommissies en de onafhankelijke positie van rekenkamers.

Per 1 januari 2024 mogen raadsleden respectievelijk algemeen bestuursleden geen lid meer zijn van rekenkamers. In eerste instantie had het kabinet voor ogen dat raadsleden als adviseur onderdeel konden uitmaken van een rekenkamer. Echter, naar aanleiding van het advies van de Raad van State schrapte het kabinet deze mogelijkheid uit het uiteindelijke wetsvoorstel.

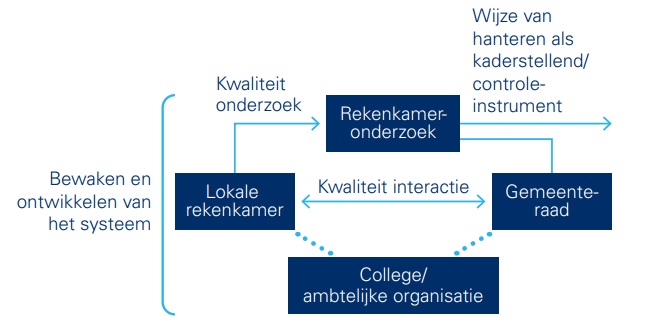

Relatie gemeenteraad en rekenkamer

Zoals beschreven in het rapport werkgroep Lokale Rekenkamers, is een professionele relatie tussen de gemeenteraad en de rekenkamer doorslaggevend voor de versterkende rol die lokale rekenkamers spelen voor wat betreft de (kaderstellende en controlerende) taken van de gemeenteraad. Een aspect van deze professionele relatie is de kwaliteit van de interactie tussen de raad en de rekenkamer. De uitdaging voor rekenkamers is om in deze relatie een onafhankelijke positie te hebben ten opzichte van de gemeenteraad (de lokale rekenkamer is immers een onafhankelijk instituut), en tegelijk betrokken te zijn met diezelfde gemeenteraad (de lokale rekenkamer is een instrument van de gemeenteraad). Met andere woorden: de rekenkamer moet op afstand staan van de gemeenteraad, maar dient óók oog te houden voor de wensen en behoeften van de raad.

Door de aanwezigheid van raadsleden in rekenkamers bestaat er een zekere verbinding en daarmee ook een belangrijke informatiestroom tussen de raad en deze rekenkamers. De wetswijziging brengt voor deze rekenkamers de vraag met zich mee hoe zij deze informatiestroom kunnen behouden, en ervoor kunnen zorgen dat er een professionele relatie blijft bestaan.

Zoals de VNG terecht schrijft, is het van belang dat met het verdwijnen van raadsleden uit rekenkamers de informatiestroom tussen de gemeenteraad en de rekenkamer niet stopt en dat de onderlinge relatie moet blijven bestaan. Het behouden van deze relatie vereist van de raad en de rekenkamer dat zij aandacht en begrip voor elkaars positie hebben. In de afbeelding hieronder – overgenomen uit het rapport werkgroep Lokale Rekenkamers- is de relatie tussen de raad en de rekenkamer schematisch weergegeven.

Hoe nu verder?

De wetswijziging heeft als direct gevolg dat er vanaf 2024 meer mensen nodig zijn om de rekenkamers te vullen. Rekenkamercommissies met raadsleden hebben 2023 als ‘overgangsjaar’ om nieuwe leden te vinden. De NVRR organiseert dit jaar online bijeenkomsten voor mensen die geïnteresseerd zouden kunnen zijn in een lidmaatschap van rekenkamers.

Het is van belang dat rekenkamers oog (blijven) hebben voor de relatie van de gemeenteraad met de rekenkamer. Zo kunnen rekenkamers regelmatig het gesprek met de gemeenteraad aangaan om een professionele relatie te bevorderen. In onze ervaring voeren rekenkamers dat gesprek vaak al. Het verdwijnen van raadsleden uit de rekenkamers onderstreept het belang van het (blijven) voeren van het gesprek met de raad; zeker voor de rekenkamers waar raadsleden nu nog onderdeel vanuit maken.

Voor het voeren van dit gesprek bestaan handvatten. De gesprekken met de raad kunnen onder meer gaan over het budget, het onderzoeksprogramma en de (wijze van) behandeling van rapporten. Andere manieren om de betrokkenheid tussen raad en rekenkamer te bevorderen, zijn het oprichten van een klankbordgroep of het aanwijzen van de griffier als verbindende schakel tussen de raad en de rekenkamer. Rekenkamers doen er goed aan om een professionele relatie met de raad te hebben en te houden.

[1] Als we het hebben over lokale rekenkamers, bedoelen we ook rekenkamers voor waterschappen. Hoewel provinciale rekenkamers ook lokale rekenkamers zijn, zaten er al geen statenleden in deze rekenkamers. Deze blog is daarom niet op hen gericht.

[2] Voor de leesbaarheid van deze blog hanteren we de term ‘rekenkamers’, maar we bedoelen daarmee ook rekenkamercommissies.

Deze blog is geschreven door Rubin ten Broeke. Meer weten over de Wet versterking decentrale rekenkamers en de gevolgen hiervan voor lokale rekenkamer? Neem dan contact op met hem of met Martijn Mussche.

Heeft de decentrale rekenkamer een taak op het vlak van integriteitsonderzoek? | 12 januari 2023

Decentrale rekenkamers hebben de wettelijke taak om onderzoek uit te voeren naar het door gemeenten (en waterschappen en provincies) gevoerde bestuur. Hebben ze daarnaast ook de (wettelijke) taak om integriteitsonderzoek uit te voeren? En wat zijn voor- en tegenargumenten voor het uitvoeren van integriteitsonderzoek door decentrale rekenkamers? In deze blog van collega Martijn lees je er meer over.

Wettelijke taak decentrale rekenkamers

Met de recent vastgestelde Wet versterking decentrale rekenkamers wil de regering ervoor zorgen dat de rekenkamer een belangrijk en onmisbaar onderdeel wordt van het gemeentebestuur en toegevoegde waarde biedt voor de democratische controle en verantwoording. De wetswijziging positioneert de rekenkamer duidelijk als onafhankelijk orgaan en versterkt daarmee de positie van de rekenkamer als onderzoeksinstituut. Wat ongewijzigd blijft is dat de rekenkamer onderzoek doet naar doeltreffendheid, doelmatigheid en rechtmatigheid.

Bij onderzoek naar specifieke cases op het vlak van aanbestedingen of subsidies, kan de rekenkamer op integriteitskwesties stuiten. Ook kan het zo zijn dat de rekenkamer wordt gewezen op een (mogelijke) integriteitskwestie en de vraag krijgt om dat te onderzoeken. Rekenkamers hebben echter geen specifieke wettelijke taak in het onderzoeken van integriteit en integriteitskwesties. Het feit dat een rekenkamer soms zelf een integriteitskwestie tegenkomt of een verzoek van de raad om integriteitsonderzoek ontvangt, roept de vraag op of de rekenkamer integriteit en integriteitskwesties zou moeten onderzoeken. We verkennen dit aan de hand van enkele argumenten vóór en argumenten tegen integriteitsonderzoek door de rekenkamer.

Argumenten vóór integriteitsonderzoek door de rekenkamer

- Integriteitsonderzoek ligt (soms) in het verlengde van rekenkameronderzoek. Bij het uitvoeren van rekenkameronderzoek stuiten rekenkamers nu al op uitvoeringspraktijken die strijdig zijn met wet- en regelgeving. In een dergelijk geval zullen rekenkamers de toetsing van deze uitvoeringspraktijken meenemen als onderdeel van hun wettelijke taak.

- Een rekenkamer is met zijn rol als onafhankelijk onderzoeksorgaan gepositioneerd om integriteitsonderzoek te kunnen uitvoeren. Net als voor rekenkameronderzoek is ook voor integriteitsonderzoek geborgde onafhankelijkheid en objectiviteit van belang. Het gaat om in beide onderzoeksvelden om het onderzoeken van (bewezen) feiten en omstandigheden, waarna deze naast een normatief kader worden gelegd om zo tot een objectief oordeel te komen. Het is ook niet goed voorstelbaar dat de twee onderzoeksvelden conflicteren, aangezien het uiteindelijke doel bij beiden het (verder) verbeteren van het openbaar bestuur is.

- Bij veel gemeenten ontbreekt nu een (onafhankelijk) integriteitsonderzoeksorgaan. Integriteitskwesties worden nu veelal opgepakt door een tijdelijk ingestelde onafhankelijke commissie (van wijzen) of een (commercieel) onderzoeksbureau. Na het onderzoek wordt de tijdelijke commissie ontbonden en gaat het onderzoeksbureau een volgend onderzoek. Door het ontbreken van een vast integriteitsonderzoeksorgaan is kennisoverdracht en -borging voor de gemeentelijke organisatie niet geregeld. Dit in tegenstelling tot een gemeentelijke rekenkamer die in de loop der jaren kennis vergaart over het functioneren van de gemeente.

- Door integriteitsonderzoek bij de rekenkamer onder te brengen, wordt voorkomen dat er een extra onderzoeksorgaan ontstaat. De toenemende aandacht voor integriteit zou kunnen uitlopen op het instellen van een extra onderzoeksorgaan voor integriteitskwesties, naast de accountant, de rekenkamer, de auditcommissie et cetera. Ieder onderzoeksorgaan heeft – zeker vanwege de eigen onafhankelijkheid – als vanzelf behoefte aan een eigen onderzoeksorganisatie inclusief secretariële ondersteuning en een fysieke en digitale kantoorinfrastructuur. Kortom, er is een efficiencyargument om onderzoeksvelden waar mogelijk te bundelen.

Argumenten tegen integriteitsonderzoek door de rekenkamer

- Integriteitsonderzoek is geen wettelijke taak van de rekenkamer. Een rekenkamer heeft de wettelijke taak de doeltreffendheid, doelmatigheid en rechtmatigheid van het gevoerde bestuur te onderzoeken. In het recente wetswijzigingstraject is het functioneren van de rekenkamer uitgebreid belicht en zijn de beoogde aanpassingen getoetst. Maar noch de wetgever, noch geraadpleegde betrokkenen hebben de noodzaak gevoeld om het toetsen van integriteit toe te voegen aan de wettelijke taken van de rekenkamer.

- De burgemeester heeft de wettelijke taak de bestuurlijke integriteit van de gemeente te bevorderen. De burgemeester is op grond van de Gemeentewet daarmee niet verantwoordelijk voor de bestuurlijke integriteit binnen een gemeente, maar uitsluitend voor het proces om de bestuurlijke integriteit te regelen. In de Provinciewet is daarnaast vastgelegd dat de Commissaris van de Koning (CvdK) de verantwoordelijkheid heeft om de bestuurlijke integriteit binnen de provincie te bevorderen. De CvdK doet dit door te adviseren en te bemiddelen bij verstoorde bestuurlijke verhoudingen in een gemeente en door op te treden wanneer de bestuurlijke integriteit van een gemeente in het geding dreigt te raken. De verantwoordelijkheid voor het desgewenst (laten) onderzoeken van bestuurlijke integriteit is daarmee belegd.

- De rekenkamer is kwetsbaar. Hoewel de meeste decentrale rekenkamers al meer dan 15 jaar bestaan, hebben meerdere rekenkamers nog steeds te maken met discussie over hun taken, onderzoeksbevoegdheden en budget. Om onnodige discussie te voorkomen is het te overwegen om de focus van de rekenkamer zo scherp en zuiver als mogelijk te houden.

- Integriteitsonderzoek vraagt andere competenties dan rekenkameronderzoek. Bij de argumenten vóór integriteitsonderzoek door de rekenkamer is aangestipt dat er overeenkomsten zijn tussen rekenkameronderzoek en integriteitsonderzoek. Toch vraagt integriteitsonderzoek om andere competenties. Waar rekenkameronderzoekers zich ‘koel’ kunnen richten op hoe de feitelijke uitvoering zich verhoudt tot beleid en wet- en regelgeving, hebben integriteitsonderzoekers meer oog voor de menselijke kant. Het beoordelen of gedragingen passen binnen sociale conventies of ethische regels, is ingewikkeld. Alleen als een gedraging een overduidelijke schending van een sociale conventie, van een ethische regel, is het oordeel relatief eenvoudig. Zeker als er daarbij ook sprake is van een overtreding van een richtlijn of van wet- en regelgeving is. Het probleem is dat integriteitskwesties zich veelal voordoen in het grijze gebied; daar waar het onduidelijk is of een gedraging nu wel of niet door de beugel kan. Het gaat dan om ongewenst gedrag, dat mogelijk niet zonder meer ook al grensoverschrijdend. Dan is een zorgvuldige weging van de gedragingen, de omstandigheden, de gevolgen en de intenties van belang. Het vraagt kortom om een meer mensgerichte dan zaakgerichte blik van de onderzoeker. Daarin verschilt integriteitsonderzoek van rekenkameronderzoek.

Conclusie

De argumenten voor en tegen overziend, valt op dat er vooral praktische argumenten zijn om integriteitsonderzoek onder te brengen bij een rekenkamer. Er zijn met name fundamentele en inhoudelijke argumenten om dat juist niet te doen. Dat leidt tot de conclusie om de verantwoordelijkheden, bevoegdheden en taken zuiver te houden en integriteitsonderzoek geen onderdeel te laten zijn van de bevoegdheid van de rekenkamer. Tegelijk is er ook behoefte aan een onafhankelijk integriteitsonderzoeksorgaan. Het is niet reëel te verwachten dat iedere gemeente zelf een dergelijk orgaan inricht. De recent (weer) geuite gedachte van een centraal onderzoeksbureau voor integriteitsschendingen in de publieke sector is daarom zeker interessant.

Deze blog is geschreven door Martijn Mussche. Meer weten over de wettelijke taak van decentrale rekenkamers en integriteitsonderzoek? Neem dan contact op met hem of met Shauni Drost.

Huisvesting van statushouders | 23 november 2022

De huisvesting van statushouders is een actueel thema waarin gemeenten een belangrijke rol spelen. Gemeenten hebben als taak van het Rijk om statushouders te huisvesten. Dat blijkt vanwege het landelijke woningkort lastig. Wat houdt deze taakstelling in, en wat zijn de resultaten voor wat betreft de huisvesting van statushouders door gemeenten? En wat is de rol van gemeenteraden, en is dit een onderwerp voor rekenkameronderzoek?

In deze blog van collega Rubin lees je er meer over.

Huisvesting van statushouders

De opvang van asielzoekers is overbelast. In de opvanglocaties van het Centraal Orgaan opvang Asielzoekers (COA) zitten veel mensen die na een screening door de Immigratie- en Naturalisatiedienst (IND) een verblijfsvergunning hebben gekregen, de zogeheten statushouders. In november 2022 gaat het om ongeveer 17.300 statushouders.

Het is van belang dat deze statushouders zo snel mogelijk doorstromen naar een woning en deel gaan uitmaken van de Nederlandse samenleving. Niet alleen omdat statushouders het recht op een woning hebben en om de integratie van statushouders te bevorderen, maar ook omdat de opvangplekken hard nodig zijn voor asielzoekers die (nog) geen verblijfsvergunning hebben gekregen. De opvangcapaciteit van de COA-opvanglocaties staat namelijk onder grote druk: denk bijvoorbeeld aan de tientallen asielzoekers die de afgelopen maanden op stoelen in de wachtruimte van het opvanglocatie in Ter Apel moesten slapen.

Het lange wachten op een woning heeft een grote impact op statushouders. Doordat statushouders lange tijd in de vaak overvolle opvanglocaties verblijven, lopen zij -net als andere vluchtelingen- risico’s op fysieke en geestelijke schade door de slechte omstandigheden op de locaties. Statushouders kunnen kort gezegd niet met hun leven in Nederland beginnen, ondanks dat zij door de IND zijn gescreend en het recht hebben op een woning.

Resultaatsverplichting gemeenten

Gemeenten hebben vanuit de Huisvestingswet 2014, artikel 28 de resultaatsverplichting om statushouders passende woonruimte aan te bieden. Het artikel luidt: ‘Burgemeester en wethouders dragen zorg voor de voorziening in de huisvesting van vergunninghouders in de gemeente overeenkomstig de voor de gemeente geldende taakstelling.’ Het is daarmee een wettelijk vastgelegde verantwoordelijkheid van gemeenten om voldoende statushouders te huisvesten.

Daarbij is de halfjaarlijkse taakstelling die het Rijk de gemeenten oplegt voor de huisvesting van maatgevend. Concreet heeft het Rijk gemeenten (en provincies) gevraagd om in de eerste helft van 2022 minstens 10.000 statushouders van huisvesting te voorzien, en in tweede helft van 2022 minstens 13.500 statushouders.

Realiseren van de taakstelling

In de eerste helft van 2022 hebben gemeenten de huisvesting voor ongeveer 11.900 statushouders gerealiseerd. Echter, nog steeds had iets meer dan de helft van alle gemeenten (54%) – 187 gemeenten – een achterstand uit voorgaande periodes. Er was op 1 juli 2022 een achterstand van 1.833 statushouders.

De voorlopige resultaten van gemeenten in de tweede helft van 2022 laten zien dat gemeenten ongeveer 7.700 statushouders hebben gehuisvest in de maanden augustus, september en oktober 2022. Dat wil zeggen dat gemeenten -gemiddeld genomen- op koers liggen om 13.500 statushouders te huisvesten in de tweede helft van 2022. Ook hier de kanttekening dat gemeenten nog steeds te maken hebben met achterstanden uit voorgaande periodes.

Huisvesting statushouders: een onderwerp voor rekenkameronderzoek?

Gemeenteraden dienen toe te zien op de uitvoering van de taakstelling door het college van burgemeester en wethouders. De gemeenteraad kan vanwege deze controlerende taak worden gezien als een eerste toezichthouder op de realisatie van de huisvesting van statushouders. De actualiteit van het onderwerp en de belangrijke rol die gemeenteraden hierin spelen (of zou moeten spelen), waren reden voor Unravelling om hier een rekenkameronderzoek naar uit te willen voeren. We waren benieuwd naar de rol die de gemeenteraden in gemeenten speelden, en naar mogelijke knelpunten en verbeterpunten.

Om de interesse voor het uitvoeren van dit onderzoek onder rekenkamercommissies te peilen, benaderden we de rekenkamercommissies in Gelderland en Overijssel met een onderzoeksvoorstel. Dit heeft -ondanks dat meerdere rekenkamercommissies het onderwerp interessant en relevant vonden- om meerdere redenen niet geleid tot een concreet uit te voeren rekenkameronderzoek. Genoemde redenen waren bijvoorbeeld dat het onderwerp politiek (te) gevoelig ligt of dat de betreffende gemeente al goed bezig was met het realiseren van huisvesting voor statushouders. Ook hadden enkele rekenkamercommissies al (deels) onderzoek gedaan naar de huisvesting van statushouders, bijvoorbeeld in een onderzoek naar het woonbeleid. Wel zijn er een aantal bevindingen uit ons vooronderzoek gekomen die we hieronder bespreken.

Bevindingen uit vooronderzoek

Een eerste bevinding die volgt uit onze analyse van het realiseren van de taakstelling door gemeenten, is dat de cijfers laten zien dat gemeenten (los van de eerder opgelopen achterstanden) gemiddeld genomen op koers liggen om de taakstelling van eind 2022 te behalen. De verschillen tussen gemeenten zijn aanzienlijk, waarbij sommige gemeenten voorlopen in de realisatie van de taakstelling en andere fors achterblijven.

Een tweede bevinding is dat uit de gesprekken die we hebben gevoerd met rekenkamercommissies het signaal naar voren komt dat gemeenteraden in de praktijk een beperkte sturende rol hebben voor wat betreft het realiseren van de taakstellingen. Een rekenkamercommissie zei bijvoorbeeld over de rol van de gemeenteraad bij het (realiseren van) de taakstellingen: ‘Naar onze mening heeft de gemeentepolitiek wel toezicht, maar heel weinig sturing hierop’.

Een derde bevinding is dat slechts enkele rekenkamers onderzoek hebben gedaan naar dit onderwerp. En in rekenkameronderzoeken naar woonbeleid krijgt de huisvesting van statushouders weinig of geen aandacht.

Tot slot

Door de toenemende instroom van asielzoekers in 2022 en 2023 is het van groot belang dat de uitstroom asielzoekers uit COA-locaties op peil blijft. De taakstelling voor de eerste helft van 2023 wordt dan ook fors hoger: het Rijk verwacht dan van gemeenten dat zij 21.200 statushouders huisvesten, het hoogste aantal sinds 2014. Het blijft daarom een onderwerp waar gemeenten een actieve rol in spelen. Het verdient aanbeveling dat ook gemeenteraden een actieve rol spelen als controleur, en erop toezien dat colleges zich voldoende inzetten om statushouders te (blijven) huisvesten.

Deze blog is geschreven door Rubin ten Broeke. Meer weten over de huisvesting van statushouders en het realiseren van de taakstelling? Neem dan contact op met hem of met Martijn Mussche.